第1章 はじめに

- 1.1 調査目的

- 1.2 市場の定義と範囲

- 対象範囲と除外項目

- 1.3 調査範囲

- 対象市場

- 地理的セグメンテーション

- 調査対象年

- 1.4 通貨

- 1.5 制約

- 1.6 ステークホルダー

- 1.7 変更点の概要

第2章 調査方法

- 2.1 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 専門家への一次インタビュー

- 一次情報源からの主要データ

- 主要な業界インサイト

- 一次調査の内訳

- 二次データ

- 2.2 市場規模の推定

- ボトムアップアプローチ

- ボトムアップ分析による市場シェア把握のアプローチ(需要側)

- トップダウンアプローチ

- トップダウン分析による市場シェア把握のアプローチ(供給側)

- ボトムアップアプローチ

- 2.3 市場の内訳とデータ三角測量(データトライアンギュレーション)

- 2.4 調査の前提条件

- 2.5 リスク評価

- 2.6 調査の制約

第3章 エグゼクティブサマリー

第4章 プレミアムインサイト

第5章 市場概況

- 5.1 はじめに

- 5.2 市場のダイナミクス

- 5.3 顧客ビジネスに影響を与えるトレンド/ディスラプション

- 5.4 価格分析

- 地域別の平均販売価格トレンド (2021–2024年)

- 主要プレイヤー別のタイプ別平均販売価格トレンド (2021–2024年)

- 5.5 バリューチェーン分析

- 5.6 エコシステム分析

- 5.7 投資・資金調達シナリオ

- 5.8 技術分析

- 主要技術

- 強化学習

- 補完技術

- IoT

- エッジコンピューティング

- 隣接技術

- アディティブ・マニュファクチャリング

- デジタルツイン

- 主要技術

- 5.9 特許分析

- 5.10 貿易分析

- 5.11 主要な会議・イベント (2025-2026年)

- 5.12 ケーススタディ分析

- 5.13 規制環境

- 規制機関、政府機関、その他の組織

- 主要な規制

- 5.14 ポーターのファイブフォース分析

- 新規参入の脅威

- 代替品の脅威

- サプライヤーの交渉力

- 買い手の交渉力

- 競合の激しさ

- 5.15 主要ステークホルダーと購買基準

- 購買プロセスにおける主要ステークホルダー

- 購買基準

- 5.16 2025年米国関税が製造業AI市場に与える影響

- はじめに

- 主要な関税率

- 価格への影響分析

- 各地域への主な影響

- 米国

- 欧州

- アジア太平洋

- アプリケーション/最終用途への影響

- 5.17 製造業におけるAI導入の戦略的ロードマップ (2024–2030年)

- 5.18 新興地域ホットスポット(ティア2都市、東南アジアなど)

- 5.19 製造業AIの次なる展開 – 専門家円卓会議の洞察

第6章 製造業AI市場:提供形態別

- 6.1 はじめに

- 6.2 ハードウェア

- プロセッサ

- メモリデバイス

- ネットワークデバイス

- 6.3 ソフトウェア

- AIソリューション

- AIプラットフォーム

- 6.4 サービス

- 導入・統合

- サポート・メンテナンス

第7章 製造業AI市場:技術別

- 7.1 はじめに

- 7.2 機械学習

- 7.3 自然言語処理

- 7.4 コンテキストアウェア・コンピューティング

- 7.5 コンピュータービジョン

第8章 製造業AI市場:用途別

- 8.1 はじめに

- 8.2 在庫最適化

- 8.3 予知保全と機械検査

- 8.4 生産計画

- 8.5 フィールドサービス

- 8.6 再利用・再生

- 8.7 品質管理

- 8.8 サイバーセキュリティ

- 8.9 産業用ロボット

第9章 製造業AI市場:業界別

- 9.1 はじめに

- 9.2 自動車

- 9.3 エネルギー・電力

- 9.4 製薬

- 9.5 金属・重機械

- 9.6 半導体・エレクトロニクス

- 9.7 食品・飲料

- 9.8 その他業界

第10章 製造業AI市場:地域別

- 10.1 はじめに

- 10.2 北米

- マクロ経済見通し

- 米国

- カナダ

- メキシコ

- 10.3 欧州

- マクロ経済見通し

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ポーランド

- 北欧諸国

- その他の欧州地域

- 10.4 アジア太平洋

- マクロ経済見通し

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- インドネシア

- マレーシア

- タイ

- ベトナム

- その他のアジア太平洋地域

- 10.5 その他の地域(ROW)

- マクロ経済見通し

- 中東

- バーレーン、クウェート、オマーン、カタール、サウジアラビア、アラブ首長国連邦(UAE)、その他の中東地域

- アフリカ

- 南アフリカ、その他のアフリカ諸国

- 南米

- ブラジル、アルゼンチン、その他の南米諸国

第11章 競合環境

- 11.1 主要プレイヤーの戦略/成功への権利

- 11.2 収益分析 (2021–2024年)

- 11.3 市場シェア分析 (2024年)

- 11.4 企業評価と財務指標

- 11.5 製品/ブランド比較

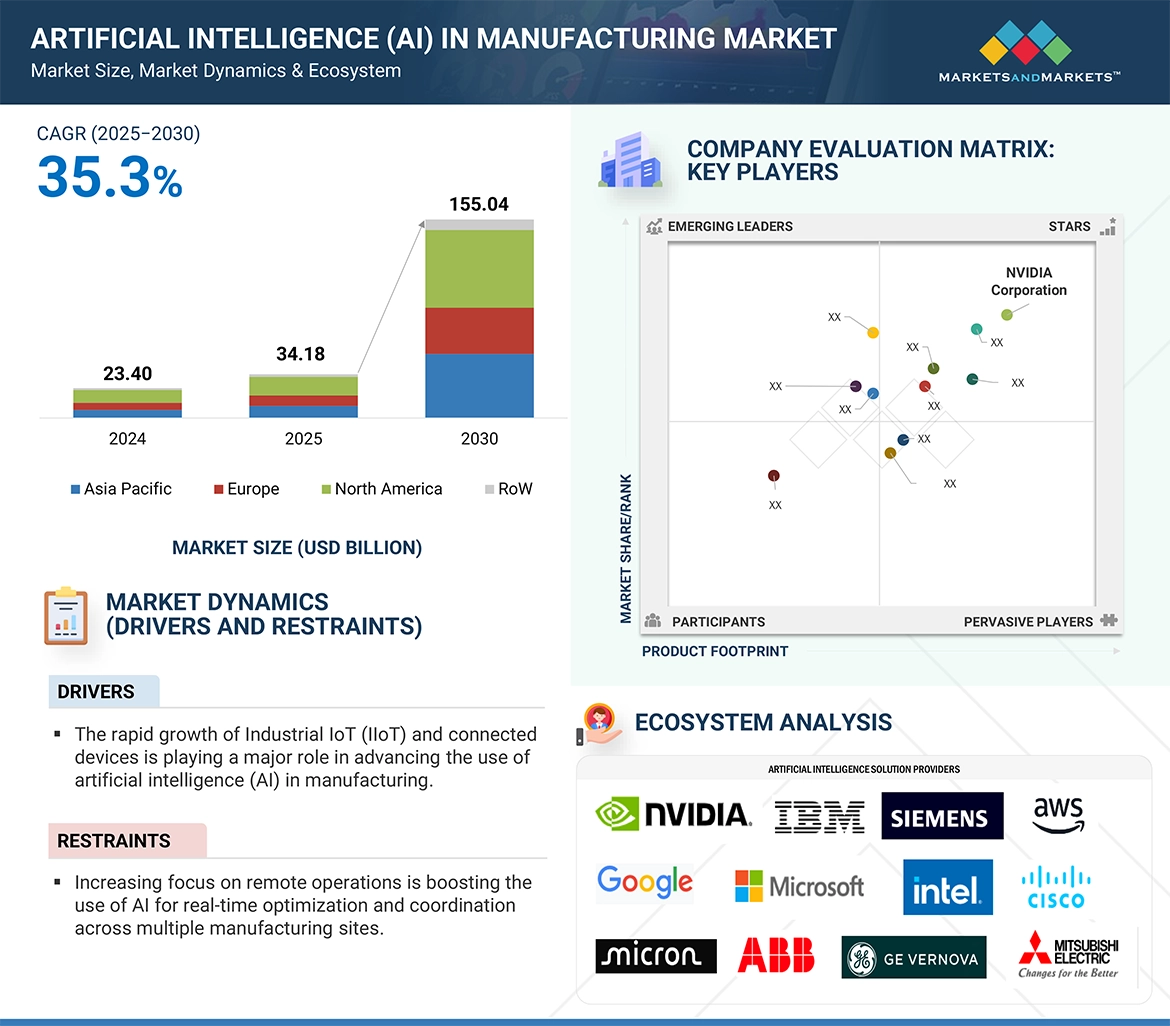

- 11.6 企業評価マトリックス:主要プレイヤー (2024年)

- スター(Stars)

- エマージングリーダー(Emerging Leaders)

- パーベイシブプレイヤー(Pervasive Players)

- 参加者(Participants)

- 企業フットプリント:主要プレイヤー (2024年)

- 企業、地域、提供形態、用途、業界のフットプリント

- 11.7 企業評価マトリックス:スタートアップ/中小企業 (2024年)

- プログレッシブカンパニー(Progressive Companies)

- レスポンシブカンパニー(Responsive Companies)

- ダイナミックカンパニー(Dynamic Companies)

- スターティングブロックス(Starting Blocks)

- 競合ベンチマーキング:スタートアップ/中小企業 (2024年)

- 主要なスタートアップ/中小企業の詳細リスト

- 主要なスタートアップ/中小企業の競合ベンチマーキング

- 11.8 競合状況とトレンド

第12章 企業プロフィール

- 12.1 主要プレイヤー

- NVIDIA CORPORATION

- IBM

- INTEL CORPORATION

- SIEMENS

- GE VERNOVA

- MICROSOFT

- MICRON TECHNOLOGY, INC.

- AMAZON WEB SERVICES, INC. (AWS)

- Sight Machine

- 12.2 その他のプレイヤー

- PROGRESS SOFTWARE CORPORATION (DATARPM)

- ROCKWELL AUTOMATION

- HEWLETT PACKARD ENTERPRISE DEVELOPMENT LP

- CISCO SYSTEMS, INC.

- MITSUBISHI ELECTRIC CORPORATION

- ORACLE

- SAP

- UBTECH ROBOTICS CORP LTD

- AQUANT

- Bright Machines, Inc.

- ABB

- Avathon, Inc

- Dassault Systèmes

- Honeywell International Inc.

- Zebra Technologies Corp.

INTRODUCTION

15

- 1.1 STUDY OBJECTIVES

-

1.2 MARKET DEFINITION AND SCOPEINCLUSIONS AND EXCLUSIONS

-

1.3 STUDY SCOPEMARKETS COVEREDGEOGRAPHIC SEGMENTATIONYEARS CONSIDERED FOR THE STUDY

- 1.4 CURRENCY

- 1.5 LIMITATIONS

- 1.6 STAKEHOLDERS

- 1.7 SUMMARY OF CHANGES

RESEARCH METHODOLOGY

20

-

2.1 RESEARCH DATASECONDARY DATA– Major Secondary Sources– Key Data from Secondary SourcesPRIMARY DATA– Primary Interviews with Experts– Key Data from Primary Sources– Key Industry Insights– Breakdown of Primaries

-

2.2 MARKET SIZE ESTIMATIONBOTTOM-UP APPROACH– Approach for Capturing Market Share by Bottom-Up Analysis (Demand Side)TOP-DOWN APPROACH– Approach for Capturing Market Share by Top-Down Analysis (Supply Side)

- 2.3 MARKET BREAKDOWN AND DATA TRIANGULATION

- 2.4 RESEARCH ASSUMPTIONS

- 2.5 RISK ASSESSMENT

- 2.6 LIMITATIONS OF RESEARCH

EXECUTIVE SUMMARY

25

PREMIUM INSIGHTS

30

MARKET OVERVIEW

35

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- 5.3 TRENDS/DISRUPTIONS IMPACTING CUSTOMER’S BUSINESS

-

5.4 PRICING ANALYSISAVERAGE SELLING PRICE TREND, BY REGION (2021–2024)AVERAGE SELLING PRICE TREND OF TYPE, BY KEY PLAYERS (2021–2024)

- 5.5 VALUE CHAIN ANALYSIS

- 5.6 ECOSYSTEM ANALYSIS

- 5.7 INVESTMENT AND FUNDING SCENARIO

-

5.8 TECHNOLOGY ANALYSISKEY TECHNOLOGY– Reinforcement LearningCOMPLEMENTARY TECHNOLOGIES– IoT– Edge ComputingADJACENT TECHNOLOGIES– Additive Manufacturing– Digital Twin

- 5.9 PATENT ANALYSIS

- 5.10 TRADE ANALYSIS

- 5.11 KEY CONFERENCES AND EVENTS (2025-2026)

- 5.12 CASE STUDY ANALYSIS

-

5.13 REGULATORY LANDSCAPERegulatory Bodies, Government Agencies, and Other OrganizationsKey Regulations

-

5.14 PORTERS FIVE FORCE ANALYSISThreat from New EntrantsThreat of SubstitutesBargaining Power of SuppliersBargaining Power of BuyersIntensity of Competitive Rivalry

-

5.15 KEY STAKEHOLDERS AND BUYING CRITERIAKey Stakeholders in Buying ProcessBuying Criteria

-

5.16 IMPACT OF 2025 US TARIFF- AI IN MANUFACTURING MARKETIntroductionKey Tariff RatesPrice Impact AnalysisKey Impact on Various Regions– Us– Europe– Asia PacificImpact on Applications/End-use Verticals

- 5.17 STRATEGIC ROADMAP FOR AI ADOPTION IN MANUFACTURING (2024–2030)

- 5.18 EMERGING REGIONAL HOTSPOTS (TIER-2 CITIES, SOUTHEAST ASIA, ETC.)

- 5.19 WHAT’S NEXT IN AI FOR MANUFACTURING – EXPERT ROUNDTABLE INSIGHTS

ARTIFICIAL INTELLIGENCE IN MANUFACTURING MARKET, BY OFFERING

50

- 6.1 INTRODUCTION

-

6.2 HARDWAREPROCESSORSMEMORY DEVICESNETWORK DEVICES

-

6.3 SOFTWAREAI SOLUTIONSAI PLATFORMS

-

6.4 SERVICESDEPLOYMENT & INTEGRATIONSUPPORT & MAINTENANCE

ARTIFICIAL INTELLIGENCE IN MANUFACTURING MARKET, BY TECHNOLOGY

70

- 7.1 INTRODUCTION

- 7.2 MACHINE LEARNING

- 7.3 NATURAL LANGUAGE PROCESSING

- 7.4 CONTEXT-AWARE COMPUTING

- 7.5 COMPUTER VISION

ARTIFICIAL INTELLIGENCE IN MANUFACTURING MARKET, BY APPLICATION

90

- 8.1 INTRODUCTION

- 8.2 INVENTORY OPTIMIZATION

- 8.3 PREDICTIVE MAINTENANCE AND MACHINERY INSPECTION

- 8.4 PRODUCTION PLANNING

- 8.5 FIELD SERVICES

- 8.6 RECLAMATION

- 8.7 QUALITY CONTROL

- 8.8 CYBERSECURITY

- 8.9 INDUSTRIAL ROBOTS

ARTIFICIAL INTELLIGENCE IN MANUFACTURING MARKET, BY INDUSTRY

120

- 9.1 INTRODUCTION

- 9.2 AUTOMOTIVE

- 9.3 ENERGY & POWER

- 9.4 PHARMACEUTICALS

- 9.5 METALS & HEAVY MACHINERY

- 9.6 SEMICONDUCTOR & ELECTRONICS

- 9.7 FOOD AND BEVERAGE

- 9.8 OTHER INDUSTRIES

ARTIFICIAL INTELLIGENCE IN MANUFACTURING MARKET, BY REGION

130

- 10.1 INTRODUCTION

-

10.2 NORTH AMERICAMACRO-ECONOMIC OUTLOOKUSCANADAMEXICO

-

10.3 EUROPEMACRO-ECONOMIC OUTLOOKGERMANYUKFRANCEITALYSPAINPOLANDNORDICSREST OF EUROPE

-

10.4 ASIA PACIFICMACRO-ECONOMIC OUTLOOKCHINAJAPANINDIASOUTH KOREAAUSTRALIAINDONESIAMALAYSIATHAILAND– Vietnam– Rest of Asia Pacific

-

10.5 ROWMACRO-ECONOMIC OUTLOOKMIDDLE EAST– Bahrain– Kuwait– Oman– Qatar– Saudi Arabia– United Arab Emirates (UAE)– Rest of Middle EastAFRICA– South Africa– Other African CountriesSOUTH AMERICA– Brazil– Argentina– Rest of South American Countries

ARTIFICIAL INTELLIGENCE IN MANUFACTURING MARKET, COMPETITIVE LANDSCAPE

160

- 11.1 KEY PLAYER STRATEGIES/RIGHT TO WIN

- 11.2 REVENUE ANALYSIS, 2021–2024

- 11.3 MARKET SHARE ANALYSIS, 2024

- 11.4 COMPANY VALUATION AND FINANCIAL METRICS

- 11.5 PRODUCT/BRAND COMPARISON

-

11.6 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2024STARSEMERGING LEADERSPERVASIVE PLAYERSPARTICIPANTSCOMPANY FOOTPRINT: KEY PLAYERS, 2024– Company Footprint– Region Footprint– Offering Footprint– Application Footprint– Industry Footprint

-

11.7 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2024PROGRESSIVE COMPANIESRESPONSIVE COMPANIESDYNAMIC COMPANIESSTARTING BLOCKSCOMPETITIVE BENCHMARKING: STARTUPS/SMES, 2024– Detailed List of Key Startups/SMEs– Competitive Benchmarking of Key Startups/SMEs

- 11.8 COMPETITIVE SITUATION AND TRENDS

ARTIFICIAL INTELLIGENCE IN MANUFACTURING MARKET, COMPANY PROFILES

200

-

12.1 KEY PLAYERSNVIDIA CORPORATIONIBMINTEL CORPORATIONSIEMENSGE VERNOVAGOOGLEMICROSOFTMICRON TECHNOLOGY, INC.AMAZON WEB SERVICES, INC. (AWS)– Sight Machine

-

12.2 OTHER PLAYERSPROGRESS SOFTWARE CORPORATION (DATARPM)ROCKWELL AUTOMATIONHEWLETT PACKARD ENTERPRISE DEVELOPMENT LPCISCO SYSTEMS, INC.MITSUBISHI ELECTRIC CORPORATIONORACLESAPUBTECH ROBOTICS CORP LTDAQUANT– Bright Machines, Inc.– ABB– Avathon, Inc– Dassault Systèmes– Honeywell International Inc.– Zebra Technologies Corp.